Behalve achteruit kijken naar wat rendementen hebben gedaan, kijken we ook graag vooruit. Wat mag u realistisch gezien op zowel de korte- als de middellange- en de lange termijn aan rendement verwachten? Dit hangt voor een groot deel af van uw beleggingshorizon en van de fase waarin wij ons bevinden in de business cycle, de conjunctuurcyclus voor de middellange termijn.

Om u concreet handvatten mee te geven voor de rendementen die u mag verwachten, geven wij onderstaand de outlook weer van Ortec Finance. Ortec is een onafhankelijke provider van financiële data en scenario analyse software. Op basis van deze scenario analyses stellen onder andere pensioenfondsen hun portefeuilles samen. Het bedrijf heeft geen banden met vermogensbeheerders en verkoopt geen financiële producten.

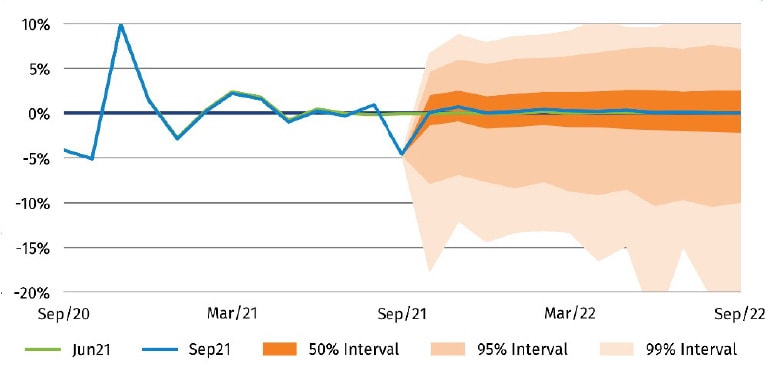

Korte termijn: onzekerheid over inflatie en rente

Ook al weten we dat we ons niet mogen laten leiden door de waan van de dag, de verwachtingen worden voor een groot deel toch bepaald door het momentum. Dit komt duidelijk naar voren in de inflatieverwachtingen van analisten. In tegenstelling tot vorig kwartaal wordt nu verwacht dat een deel van de inflatiestijging toch een wat structureler karakter heeft, ook al bezweren de centrale bankiers nog steeds dat het grotendeels tijdelijk zal zijn. De financiële markten hebben inmiddels twee renteverhogingen voor 2022 ingeprijsd.

De aandelenmarkten reageren wisselend op deze geluiden. Vaak leidt dit in eerste instantie tot koersdalingen, om vervolgens de gestage opmars voort te zetten. De verwachte stijging voor de korte termijn heeft zich inmiddels gematerialiseerd in een zeer goede oktobermaand. De euro-obligatiemarkten blijven in mineur en de verschuiving naar vooral kwaliteitsobligaties in dollars zet door, ondanks het valutarisico.

Ortec Finance Momentum Indicator (Short-term growth, equities and credits)

Bron: Quarterly Outlook September 2021, Ortec Finance

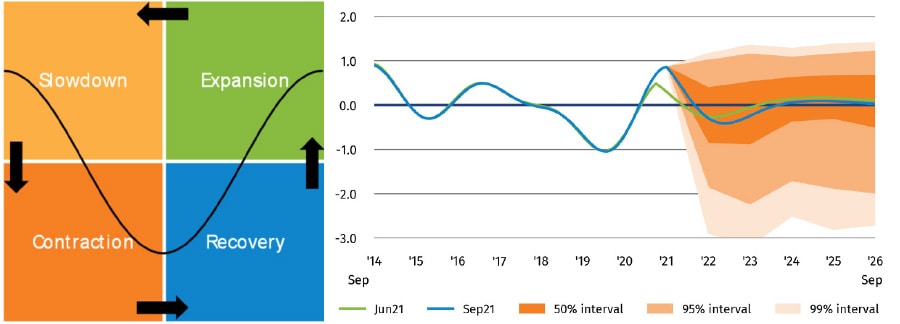

Middellange termijn (komende 3 tot 5 jaar)

De expansiefase was nog wat uitbundiger dan door Ortec verwacht, wat we terugzien in de grafiek waarin de blauwe lijn uittorent boven de groene. Verwacht wordt echter dat het uitbundige economisch klimaat in de tweede helft van 2022 wat minder zal worden als economieën tegen hun maximum capaciteit aanlopen en structurele inflatiefactoren voelbaar worden, vooral door de stijging van grondstofprijzen.

Ook van salarisstijgingen in groeisectoren kan een opwaartse druk op de inflatie verwacht worden. Dit blijft voortduren zolang de arbeidsmigratie van minder productieve sectoren naar meer productieve uitblijft. Deze shift wordt vertraagd door alle Corona-steunmaatregelen waardoor niet levensvatbare bedrijven langer operationeel blijven en er geen druk op werknemers ligt om zich om te scholen.

Ondanks de uitspraken van centrale banken dat de stijgende inflatie een overwegend tijdelijk karakter heeft, zien we ondertussen dat de opkoopprogramma’s afgebouwd gaan worden. In de Angelsaksische landen zal dit wat sneller verlopen dan In Europa en Japan. Deze verkrapping wordt overigens weer deels teniet gedaan door de aangekondigde investeringsprogramma’s in Amerika (infrastructuur) en Europa (EU-herstelfondsen) en door het nog steeds enorme overschot aan besparingen onder particulieren. Al met al verwacht Ortec finance voor de middellange termijn voorlopig een zijwaartse tot licht dalende beweging.

Ortec Finance Business Cycle Indicator (Medium-term growth, equities and credits)

Bron: Quarterly Outlook September 2021, Ortec Finance

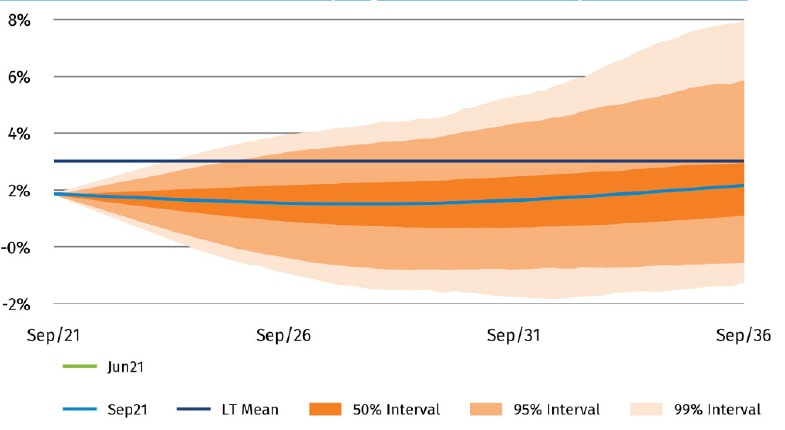

Lange termijn verwachtingen (10 jaar en verder)

Ook voor de langere termijn is onzekerheid troef. De enorme hoeveelheid aan steunmaatregelen kent geen precedent en onzeker is waar dit op termijn toe leidt. Ortec is in vergelijking met het vorige kwartaal wat positiever over de groeivooruitzichten op lange termijn. Dit wordt vooral ingegeven door haar verwachtingen rondom technologische vooruitgang, de structurele hervorming van economieën en de doorontwikkeling van opkomende markten als China en India.

Eerst zal de groei snelheid oppikken, dan volgt inflatie en vervolgens zal ook het renteniveau zich normaliseren zo verwacht zij. Een (grote) lange termijnbedreiging blijft de klimaatverandering die hoge kosten met zich mee kan brengen en enorme investeringen kan vergen om verdere schade te voorkomen.

Ortec Finance Trend Indicator (Long-term interest rates)

Bron: Quarterly Outlook September 2021, Ortec Finance

Rendementsverwachtingen

Onderstaand hebben wij voor een drietal beleggingsprofielen doorgerekend wat de rendementsverwachtingen zijn bij diverse looptijden. Daarbij wordt uitgegaan van een vaste verhouding in de beleggingscategorieën Aandelen Wereld (alle landen), Staatsobligaties Eurozone en Bedrijfsobligaties Eurozone. Er wordt dus niet over- of onderwogen en er wordt ook niet gekeken naar alternatieve beleggingscategorieën. De meerwaarde van deze scenario’s ligt dan ook meer in de trend van de verwachte rendementen, dan in de absolute getallen.

Defensieve portefeuilles

(30% aandelen wereldwijd; 35% staatsobligaties eurozone; 35% bedrijfsobligaties eurozone)

| 1 jaar | 5 jaar | 10 jaar | 15 jaar | 25 jaar | 35 jaar | Volatiliteit |

| 1,4% | 1,3% | 1,7% | 2,0% | 2,6% | 3,0% | 8,0% |

Neutrale portefeuilles

(50% aandelen wereldwijd; 25% staatsobligaties eurozone; 25% bedrijfsobligaties eurozone)

| 1 jaar | 5 jaar | 10 jaar | 15 jaar | 25 jaar | 35 jaar | Volatiliteit |

| 2,0% | 2,1% | 2,8% | 2,9% | 3,5% | 3,8% | 11,2% |

Offensieve portefeuilles

(70% aandelen wereldwijd; 15% staatsobligaties eurozone; 15% bedrijfsobligaties eurozone)

| 1 jaar | 5 jaar | 10 jaar | 15 jaar | 25 jaar | 35 jaar | Volatiliteit |

| 2,6% | 2,9% | 3,6% | 3,7% | 4,2% | 4,5% | 14,9% |

Bron: Opal scenarioplanner van Ortec Finance per 15-11-2021. ‘Volatiliteit’ geeft de standaarddeviatie weer, de gevoeligheid van de portefeuille voor koersschommelingen. Groen betekent hoger dan vorig kwartaal, rood lager en grijs hetzelfde als vorig kwartaal. De resultaten zijn na beheerkosten.

NB de uitkomsten betreffen de medianen van een zeer groot aantal mogelijke scenario’s. Er bestaat dus een kans van 50% dat de werkelijke uitkomsten hierboven liggen, maar ook een kans van 50% dat zij lager uitvallen.

Zoals geschetst is Ortec voor de korte termijn positief, voor de middellange termijn neutraal tot licht negatief en voor de lange termijn licht positief over de ontwikkeling van rendementen. Overigens betreft het zeer kleine aanpassingen. Zowel bij de hogere als de lagere percentages betreft het telkens 0,1%.

Moet u actie ondernemen?

Ons antwoord hierop is eigenlijk altijd hetzelfde: dit hangt af van uw persoonlijke situatie en uw risicobereidheid. Het is daarom van belang om regelmatig te laten checken of uw uitgangssituatie en uw financiële doelstellingen nog kloppen, of uw doelstellingen nog steeds haalbaar zijn gezien gewijzigde rendementsverwachtingen en of de bijbehorende risico’s voor u aanvaardbaar zijn. Diversificatie is de enige ‘free lunch’ en met een goede cashflow planning houdt u zaakjes onder controle. Uiteraard helpen wij u hier graag bij.