Behalve terugkijken naar de rendementen, kijken we ook graag vooruit. Wat mag u realistisch gezien op zowel de korte- als de middellange- en de lange termijn aan rendement verwachten? Dit hangt voor een groot deel af van uw beleggingshorizon en van de fase waarin wij ons bevinden in de business cycle, de conjunctuurcyclus voor de middellange termijn. Daarbij zij opgemerkt dat de financiële economie (effectenbeurzen) gemiddeld zo’n halfjaar voorloopt op de reële economie (bedrijfsresultaten).

Om u concreet handvatten mee te geven voor de rendementen die u mag verwachten, geven wij onderstaand de verwachtingen weer van Ortec Finance. Ortec is een onafhankelijke provider van financiële data en scenario analyse software. Op basis van deze scenario analyses stellen onder andere pensioenfondsen hun portefeuilles samen. Ortec heeft geen banden met vermogensbeheerders en verkoopt geen financiële producten.

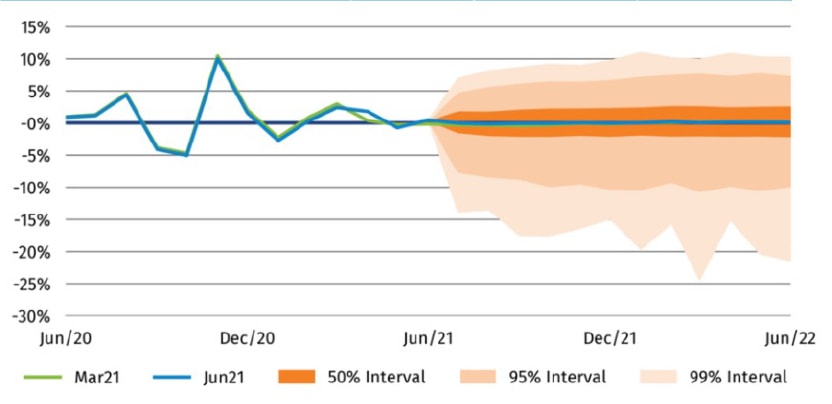

Korte termijn: onzekerheid over inflatie en rente

Ook al weten we dat we ons niet mogen laten leiden door de waan van de dag, de verwachtingen worden voor een groot deel toch bepaald door het momentum. Dit komt duidelijk naar voren in de inflatieverwachtingen van analisten. Waren veel analisten vorig kwartaal nog huiverig voor de inflatie op langere termijn; dit kwartaal lijkt de consensus toch meer naar tijdelijk te verschuiven. Niet in de laatste plaats onder invloed van centrale banken die hier zowel in woord als daad op zinsspelen. Ook op de aandelenmarkten zien we dit geloof aan overtuiging winnen. Groeiaandelen hebben het weer wat makkelijker nu rentestijgingen de kop lijken ingedrukt. Gemiddeld genomen is de kans groot dat neutrale portefeuilles over een jaar een lichte stijging kunnen laten zien.

Ortec Finance Momentum Indicator (Short-term growth, equities and credits)

Bron: Quarterly Outlook June 2021, Ortec Finance

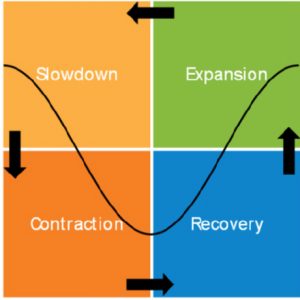

Middellange termijn (3 tot 5 jaar)

Na de ‘opluchtingsrally’s’ van vorig jaar en het weer open gaan van de samenleving in het tweede kwartaal wordt in ieder geval voor 2021 en de eerste helft van 2022 een goed aandelenjaar verwacht. Wel blijven er risico’s op de loer liggen. Bekende risico’s zoals nieuwe Covid-varianten en de iets weggezakte, maar zeker niet verdwenen risico’s als de strijd tussen China en Amerika om de economische hegemonie en de hoge schuldenpositie van bedrijven en overheden. Vooral de schulden van overheden zijn dankzij Covid de afgelopen anderhalf jaar flink toegenomen. Behalve risico’s zijn er gelukkig ook kansen. De gedurende de pandemie uitgestelde bestedingen kunnen voor een dusdanige impuls zorgen dat bepaalde risico’s juist weer worden geabsorbeerd.

In de tussentijd blijven centrale banken accommoderen en hebben westerse overheden grote investeringsprogramma’s op stapel staan. Hierbij heeft zich nu ook het IMF gevoegd met extra steunprogramma’s voor ontwikkelingslanden. Aan geld dus schijnbaar geen gebrek. Oververhitting van de economie vormt dan een risico. Dit betekent dat beleidsmakers zich op een zeer dun koord bevinden met hun balanceer act tussen accommoderen en afremmen.

Al met al verwacht Ortec finance voor de middellange termijn voorlopig een zijwaartse, licht stijgende beweging qua gemiddelde rendementen, waarbij ze met name voor de 5-jaars termijn iets voorzichtiger is dan vorig kwartaal. Waar bevinden we ons in de business cycle? Ergens in de Expansion phase. Hierbij acht Ortec de kans het grootst dat de groei gaat afvlakken richting Slowdown, maar het is ook mogelijk is dat de Expansion phase nog wat verlengd wordt.

Ortec Finance Business Cycle Indicator (Medium-term growth, equities and credits)

Bron: Quarterly Outlook June 2021, Ortec Finance

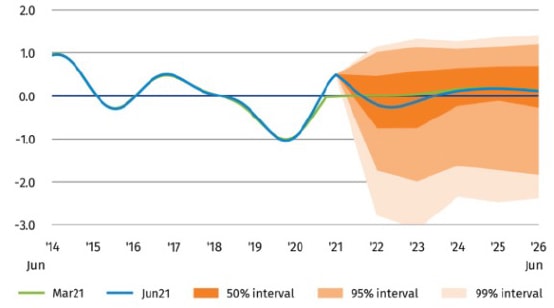

Lange termijn verwachtingen (10 jaar en verder)

Ook voor de langere termijn zijn de rendementsverwachtingen beperkt. Dit heeft echter meer structurele oorzaken zoals de verwachting:

- dat het investeringsniveau relatief laag zal blijven, onder andere door vergrijzende samenlevingen. Een neutraliserende factor kan de verdere technologische ontwikkeling zijn;

- dat de inflatie langere tijd laag zal blijven, met name door verminderde arbeidsproductiviteit. Ook dit kan geneutraliseerd worden door technologische ontwikkelingen;

- dat de lage renteomgeving die hier een gevolg van is nog zeer lang zal aanhouden (zie afbeelding hieronder), gemiddeld 1% onder historische niveaus.

Deze trend zal pas op termijn worden gekeerd, zo is de verwachting. Dit gebeurt door verdere technologische ontwikkelingen, structurele hervormingen en beter presterende opkomende landen (zoals China en India). Een (grote) lange termijnbedreiging blijft de klimaatverandering die hoge kosten met zich meebrengt en enorme investeringen vergt om verdere schade te voorkomen.

Ortec Finance Trend Indicator (Long-term interest rates)

Bron: Quarterly Outlook June 2021, Ortec Finance

Rendementsverwachtingen

Onderstaand hebben wij een drietal beleggingsprofielen doorgerekend bij diverse beleggingshorizonnen. Wij maken hierbij gebruik van de data en de scenarioplanner Opal van Ortec Finance.

Opgemerkt zij dat het medianen betreft van een zeer groot aantal mogelijke scenario’s. Er bestaat een kans van 50% dat de werkelijke uitkomsten hierboven liggen en ook een kans van 50% dat zij lager zullen uitvallen. De meerwaarde van deze scenario’s ligt niet in de uitkomsten, maar meer in de trend waarin zij zich door de tijd heen ontwikkelen.

Defensieve portefeuilles

(30% aandelen wereldwijd; 35% staatsobligaties eurozone; 35% bedrijfsobligaties eurozone)

| 1 jaar | 5 jaar | 10 jaar | 15 jaar | 25 jaar | 35 jaar | Volatiliteit |

| 1,4% | 1,4% | 1,7% | 2,0% | 2,5% | 3,0% | 8,0% |

Neutrale portefeuilles

(50% aandelen wereldwijd; 25% staatsobligaties eurozone; 25% bedrijfsobligaties eurozone)

| 1 jaar | 5 jaar | 10 jaar | 15 jaar | 25 jaar | 35 jaar | Volatiliteit |

| 1,7% | 2,3% | 2,9% | 3,0% | 3,4% | 3,8% | 11,3% |

Offensieve portefeuilles

(70% aandelen wereldwijd; 15% staatsobligaties eurozone; 15% bedrijfsobligaties eurozone)

| 1 jaar | 5 jaar | 10 jaar | 15 jaar | 25 jaar | 35 jaar | Volatiliteit |

| 2,0% | 3,3% | 3,7% | 3,9% | 4,1% | 4,6% | 14,9% |

Bron: Opal scenarioplanner van Ortec Finance per 04-08-2021. ‘Volatiliteit’ geeft de standaarddeviatie weer, de gevoeligheid van de portefeuille voor koersschommelingen. Groen betekent beter dan vorig kwartaal, rood slechter en grijs hetzelfde als vorig kwartaal.

Zoals geschetst verwacht Ortec voor de korte termijn een positieve ontwikkeling, is zij voor de middellange termijn wat negatiever en verwacht zij voor de lange termijn geen verschuivingen.

Moet u actie ondernemen?

Ons antwoord hierop is eigenlijk altijd hetzelfde: dit hangt af van uw persoonlijke situatie en uw risicobereidheid. Het is daarom van belang om regelmatig te laten checken of uw uitgangssituatie en uw financiële doelstellingen nog kloppen, of uw doelstellingen nog steeds haalbaar zijn gezien gewijzigde rendementsverwachtingen en of de bijbehorende risico’s voor u aanvaardbaar zijn. Diversificatie is de enige ‘free lunch’ en met een goede cashflow planning houdt u zaakjes onder controle. Uiteraard helpen wij u hier graag bij.