Vooruitzichten van Ortec Finance

Als onafhankelijk vermogensregisseur maken wij ook graag gebruik van de diensten van andere onafhankelijke partijen, zoals bijvoorbeeld Ortec Finance. Ortec Finance is een onafhankelijke provider van financiële data en scenario analyse software. Op basis van deze scenario analyses stellen onder andere pensioenfondsen en vermogensbeheerders hun portefeuilles samen. De input voor deze scenario analyses wordt geleverd door de Ortec Finance Economic Outlook. Deze outlook wordt elk kwartaal opgesteld en elke maand geactualiseerd. Dit artikel is grotendeels gebaseerd op de laatste versie van deze outlook en aangevuld met prognoserendementen uit Opal, de scenarioplanner van Ortec Finance.

Aandelenmomentum voorlopig negatief

De nasleep van de buitengewone pandemie gerelateerde beleidsstimulansen in combinatie met negatieve aanbodschokken (Covid-19-pandemie, oorlog tussen Rusland en Oekraïne) leidde ertoe dat de inflatie in ontwikkelde economieën het hoogste punt in veertig jaar bereikte. Daarop volgde het snelste tempo van monetaire verkrapping (en de daarbij behorende renteverhogingen) sinds de jaren tachtig. Deze buitengewone gebeurtenissen veranderden het landschap voor zowel aandelen- als obligatiebeleggers die gewend waren geraakt aan een lange periode van lage rente.

De hoger dan gemiddelde inflatie en rente zorgen voor een aanzienlijke neerwaartse druk op de korte termijn vooruitzichten voor aandelen. Bovendien betekent een hogere rente lagere contante waarden van toekomstige winsten voor aandelen. Meer specifiek wordt verwacht dat de momentumvooruitzichten de komende twaalf maanden ongeveer 6 procent zullen drukken op het aandelenrendement.

De negatieve vooruitzichten zien we terug in het fragiele beleggerssentiment en daarmee in een bovengemiddelde marktvolatiliteit (de bewegelijkheid van de koersen). Dit alles tegen een achtergrond van verhoogde geopolitieke- en inflatieonzekerheid. Zowel de oorlog in Oekraïne als de mate van monetaire verkrapping die nodig is om de inflatie weer op het niveau van de centrale bank te brengen, verslechtert de korte termijn vooruitzichten voor aandelen.

Een beter dan verwacht scenario, waarbij de inflatie afneemt, zou kunnen ontstaan bij een onverwacht snel einde aan de oorlog in Oekraïne. De centrale banken hoeven dan minder agressief te verkrappen, wat zich kan vertalen in hogere aandelenkoersen. Maar een slecht gerichte fiscale stimulans om de stijgende kosten van levensonderhoud te compenseren zou kunnen leiden tot het aanwakkeren van de inflatoire dynamiek, waardoor de beleidsrentes van de centrale banken mogelijk nog hoger worden, hetgeen een negatieve invloed heeft op aandelenkoersen.

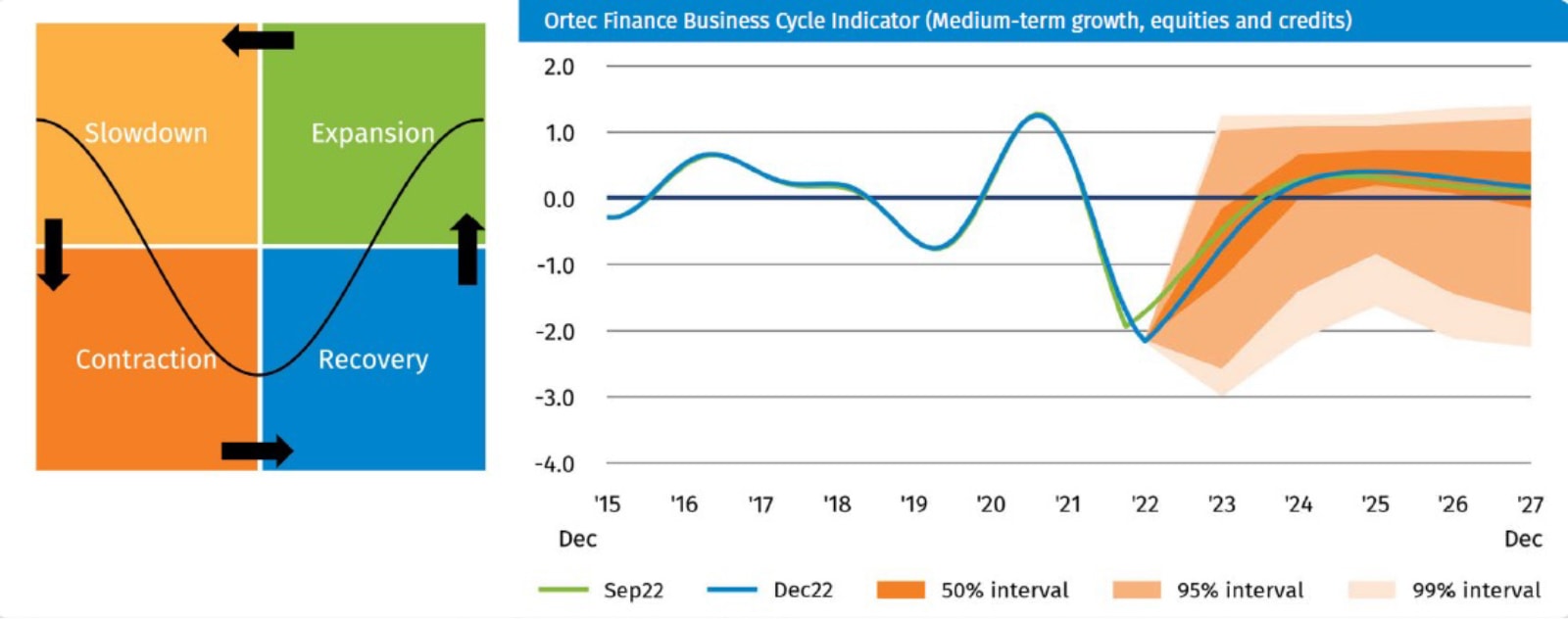

Vooruitzichten voor de conjunctuur op korte termijn negatief

Vertragende groei en stijgende rentetarieven drukten het initiële niveau van de Ortec Finance Business Cycle Indicator. Bovendien vlakten de rentecurves af en werden in sommige gevallen zelfs invers. Dat werd veroorzaakt doordat korte rentes sneller stegen dan lange, vooruitlopend op een neergang in de economie.

In de toekomst zal de lange rente zich naar verwachting stabiliseren rond het huidige niveau of convergeren naar lagere trendniveaus als gevolg van gematigde groeivooruitzichten op de middellange termijn. Verwacht wordt dat de langetermijnrente zich zal stabiliseren boven het niveau van vóór de pandemie (februari 2020). Dit komt doordat de hogere inflatie- en renteniveaus naar verwachting gedeeltelijk structureel zullen zijn als gevolg van blijvende inflatoire druk door investeringen in energietransitie, ontkoppeling van handel en hogere fiscale uitgaven.

Bron: Quarterly Outlook, Ortec Finance.

NB 50% interval wil zeggen dat 50% van de 1000 mogelijke scenario’s zich binnen het donkeroranje segment voordoen.

De Ortec Finance Business Cycle Indicator blijft naar verwachting negatief over een horizon van één jaar, voornamelijk als gevolg van hoge inflatie, zwakke koopkracht en stijgende rentetarieven. Dat vertaalt zich in aandelenrendementen onder en obligatierentes boven de trend. Dit laatste betekent lagere koersen voor bestaande obligaties, maar ook hogere rendementen op toekomstig aan te kopen obligaties. Tegelijkertijd verbeteren tekenen van afnemende economische bedrijvigheid het economische groeipotentieel en verbeteren de vooruitzichten voor de conjunctuur licht naarmate de cyclus vordert.

De conjunctuurrisico’s zijn nu nog sterk neerwaarts gericht. De snel verslechterende financieringscondities duiden erop dat verborgen risico’s toenemen naarmate bedrijven en overheden met grote financieringsbehoeften steeds fragieler worden en de risico’s op wanbetaling toenemen. Bovendien heeft de Russische invasie van Oekraïne de geopolitieke onzekerheid aanzienlijk vergroot. Gezien de vertragende economische bedrijvigheid, de aanhoudend hoge inflatie en agressieve beleidsrichtlijnen van centrale banken, is er op korte termijn een beperkt opwaarts potentieel voor de economische vooruitzichten. Dat vertaalt zich in voorzichtige vooruitzichten voor risicovolle activa zoals aandelen.

Vooruitzichten lange termijn

Naast de cycliciteit op korte en middellange termijn, bevat de Ortec Finance Scenario Set lange termijn vooruitzichten die vele decennia in de toekomst liggen. Deze vooruitzichten zijn gebaseerd op structurele mondiale economische ontwikkelingen, waarbij rekening wordt gehouden met regionale verschillen.

De sinds de jaren tachtig bestaande trend van dalende inflatie en rentes zorgde ervoor dat het relatief lang duurde voordat in langjarige scenario’s op een genormaliseerd rente- en inflatieniveau uitgekomen werd. De inmiddels hogere rente- en inflatieniveaus, die ook tot uiting komen in de Ortec Finance Trend Indicator, zorgen ervoor dat rente en inflatie zich nu sneller bewegen richting historische trendniveaus. De verwachte rentetarieven over een horizon van 10 jaar zijn met 5 basispunten gestegen in vergelijking met de vooruitzichten van eind vorig jaar.

Rendementsverwachtingen

Om deze vooruitzichten te vertalen naar cijfers en het effect daarvan op het al dan niet halen van uw doelstellingen, maken we gebruik van de Opal scenarioplanner van Ortec Finance. Onderstaand hebben wij voor een drietal beleggingsprofielen doorgerekend wat op dit moment de rendementsverwachtingen zijn bij diverse looptijden. Daarbij wordt uitgegaan van een vaste verhouding in de beleggingscategorieën Aandelen Wereld (alle landen), Staatsobligaties Eurozone, Bedrijfsobligaties Eurozone (minimaal BBB), Europese High Yield (bedrijfsobligaties onder de BBB) en Hedge Funds. Er wordt niet over- of onderwogen, wat de meeste vermogensbeheerders wel doen. De uitkomsten kunnen daardoor gebruikt worden als benchmark.

Defensieve portefeuilles

(Aandelen: 30% AC; Obligaties: 23,8% Eurozone Staat; 16,8% Eurozone Bedrijf (IG); 7% Europa High Yield; Hedge Funds: 22,4%)

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| 1,3% | 3,9% | 3,7% | 3,7% | 8,6% |

Neutrale portefeuilles

(Aandelen: 50% AC; Obligaties: 17% Eurozone Staat; 12% Eurozone Bedrijf (IG); 5% Europa High Yield; Hedge Funds: 16%)

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| -0,1% | 4,5% | 4,3% | 4,3% | 11,8% |

Offensieve portefeuilles

(Aandelen: 75% AC; Obligaties: 8,5% Eurozone Staat; 6% Eurozone Bedrijf (IG); 2,5% Europa High Yield; Hedge Funds: 8%)

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| -1,7% | 5,0% | 4,9% | 4,8% | 16,2% |

Bron: Opal scenarioplanner van Ortec Finance per 04-03-2023. ‘Volatiliteit’ geeft de standaarddeviatie weer, de gevoeligheid van de portefeuille voor koersschommelingen. Groen betekent hoger dan vorig kwartaal, rood lager en grijs hetzelfde als vorig kwartaal. De resultaten zijn na 1% beheerkosten.

De uitkomsten voor de korte termijn zijn 0,2 tot 0,3% beter dan die van vorig kwartaal, ook al zijn de vooruitzichten voor het komende jaar nog altijd zwak. Op de (middel)lange termijn zijn de resultaten gelijk gebleven of ook licht beter (0,1% tot 0,2%). De volatiliteit is hetzelfde als vorig kwartaal.

Deze uitkomsten zijn de medianen van een zeer groot aantal mogelijke scenario’s. Als voorbeeld is hieronder de grafiek opgenomen van een neutrale portefeuille met een huidige waarde van € 1.000.000 en een looptijd van 15 jaar. Dit betekent dat 50% van de werkelijke uitkomsten naar verwachting boven de blauwe stip ligt (het verwachte rendement van 4,3% per jaar), maar ook dat 50% daar naar verwachting onder ligt.

NB: voor de volledigheid wordt opgemerkt dat naar verwachting 5% van de resultaten boven de groene of onder de oranje stip uitkomen.

Bron: Opal scenarioplanner van Ortec Finance per 04-03-2023

Consequenties voor uw beleggingsbeleid

Belegt u momenteel in een breed gespreide Multi-asset portefeuille (aandelen, obligaties, vastgoed en alternatives), dan zult u over 2022 behoorlijke dalingen te verwerken hebben gekregen. Veel belegginscategorieën behaalden negatieve rendementen. Ook de duurzame portefeuilles kenden een minder jaar. Door de energiecrisis zijn vooral de aandelen van fossiele bedrijven fors gestegen en die zijn in dergelijke portefeuilles niet of veel minder vertegenwoordigd. Geduld is ook hier een schone zaak. Door onze wens om minder afhankelijk te worden van fossiele energie zal er een enorme inhaalslag plaatsvinden in duurzame investeringen, hetgeen dergelijke beleggingen ten goede komt.

Als het goed is wordt bij de samenstelling van uw portefeuille rekening gehouden met uw beleggingshorizon en uw geplande onttrekkingsschema. Rendementen keren weer ten goede en de praktijk leert dat opnames meestal gespreid over de tijd plaatsvinden.

Belegt u momenteel niet of voor een deel, dan is voorzichtigheid troef. Timing is moeilijk en gefaseerd instappen meestal een wijzere optie. Ook kunt u voorlopig naar alternatieve beleggingen kijken. Vaak zijn dit beleggingen buiten de beurs. Denk aan bepaalde vastgoedsegmenten en beleggen in leningen met een korte looptijd aan bijvoorbeeld het midden- en kleinbedrijf. Ook microkrediet biedt interessante mogelijkheden. Hoog dividend aandelen kunnen eveneens een optie zijn, maar hierbij is een juiste selectie van groot belang. Het is natuurlijk jammer als het dividendrendement weer om zeep geholpen wordt door inzakkende koersen.