Tijdens het tweede kwartaal vertoonde de inflatie weinig tekenen van significante afkoeling. De arbeidsmarkten bleven krap en vooral de diensteninflatie[1], die in het verleden vaker hardnekkig is gebleken, bleef toenemen. De inflatie in de EU en het Verenigd Koninkrijk steeg verder door prijsstijgingen in voeding en energie, terwijl de inflatie in de Verenigde Staten enigszins stabiliseerde. Dalende koopkracht van de consument en verzwakking van zowel het consumenten- als het producentvertrouwen lijken de economische activiteit te vertragen. Verstoringen in de gasaanvoer uit Rusland en de voortdurende oorlog in Oekraïne hebben de energieprijzen verder opgejaagd.

Tegen de achtergrond van een aanhoudend hoge inflatie hebben grote centrale banken

hun monetaire-beleidskoers snel aangescherpt. De laatste rentestap van de Amerikaanse Federal Reserve vond plaats in juli en bedroeg 0,75%, waarmee de beleidsrente nu tot een bandbreedte van 2,25 à 2,50% is opgelopen. De Bank of England volgde in augustus met een stap van 0,50%, waarmee zij inmiddels op 1,75% zit. De ECB blijft hier vooralsnog flink bij achter. Eerst onder het mom van een lagere core inflatie, later ook om al te grote renteverschillen (divergentie) tussen Duitsland en Italië te voorkomen. Zij heeft pas net haar obligatie opkoopprogramma beëindigd, althans de uitbreiding daarvan, en een eerste renteverhoging van 0,50% doorgevoerd. Dit betekent slechts dat zij geen negatieve rente meer in rekening brengt.

De mix van snel verkrappende financiële condities, aanhoudend hoge inflatie, en verzwakkende richtinggevende indicatoren (zoals consumenten- en producentenvertrouwen, inkopersindices, nieuwe banen, aanvragen werkloosheidsuitkeringen etc.) verhogen het risico op een recessie. Een risico waar de Amerikaanse Federal Reserve zich bewust van is, maar die zij bewust voor lief neemt om de belangrijker geachte strijd tegen inflatie voort te zetten. Heftige koersbewegingen waren het gevolg van deze ontwikkelingen. Inmiddels hebben de financiële markten zich de afgelopen weken danig hersteld na geluiden dat het met oververhitting van de Amerikaanse economie wellicht meevalt. De meeste commentatoren zijn van mening dat het hier om een zogenaamde bear market rally gaat, een korte opleving in een verder neergaande markt.

Vooruitzichten

Een eventueel herstel op de beurzen is afhankelijk van de economische groei en de daaruit voortvloeiende winsten van het bedrijfsleven. In het gunstige geval neemt de inflatie niet meer toe en blijft de rente weliswaar hoog, maar stijgt zij niet verder door. Indien bedrijven de hoge kosten van grondstoffen kunnen doorberekenen zodat de winsten op peil blijven, dan zullen de beurzen hiervan profiteren.

Gaan we echter de kant van een recessie op doordat de economische groei negatief wordt, dan kunnen de financiële markten wederom hard geraakt worden. Door deze onzekerheid zullen we in dat geval voorlopig nog te maken hebben met zeer bewegelijke beurzen en financiële markten. Het blijft dan ook raadzaam om een goed gespreide beleggingsportefeuille aan te houden, zodat schokken voldoende worden opgevangen.

Opal scenarioplanner

Om deze vooruitzichten handen en voeten te geven, maken we gebruik van de Opal scenarioplanner van Ortec Finance. Ortec Finance is een onafhankelijke provider van financiële data en scenario analyse software. Op basis van deze scenario analyses stellen onder andere pensioenfondsen hun portefeuilles samen. Het bedrijf heeft geen banden met vermogensbeheerders en verkoopt geen financiële producten.

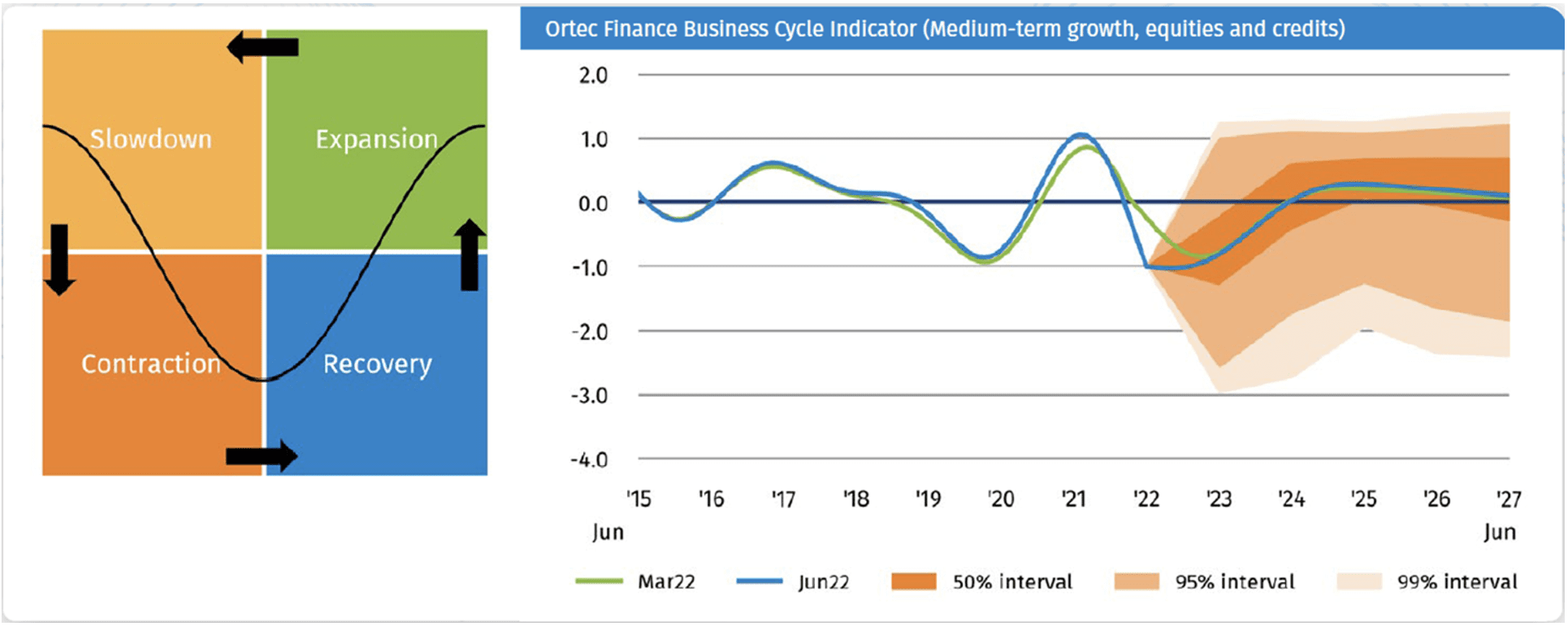

Vooruitzichten conjunctuur blijven zwak en wijzen op een krimpfase

De conjunctuur is verder ingezakt als reactie op het zwakke investeerderssentiment, afnemende economische bedrijvigheid en hoge inflatie. De Ortec Finance Business Cycle Indicator (zie onderstaande figuur) blijft wijzen op een krimpfase (Contraction), voornamelijk veroorzaakt door hoge inflatie. Dat vertaalt zich in lagere aandelenrendementen en hogere risicopremies op bedrijfsobligaties[2] op een horizon van twee jaar. De ontwikkelde economieën zullen het komende jaar naar verwachting een magere groei van 0,5-2% laten zien, waarmee een einde komt aan het goede herstel na de pandemie. Ondanks deze verslechterende financiële condities en de aanhoudend hoge inflatie blijft er wel een beperkt opwaarts potentieel bestaan. Dat vertaalt zich in voorzichtige vooruitzichten voor risicovolle activa.

Bron: Quarterly Outlook, Ortec Finance

Hoewel de korte rente naar verwachting verder zal stijgen als gevolg van de aanhoudende monetaire verkrapping, zal de lange rente naar verwachting stabiliseren[3] rond het huidige niveau. De hoge inflatie zal waarschijnlijk wat gaan afnemen, ondanks de inflatiedruk op diensten. Zij zal echter boven de doelstelling van veel centrale banken blijven. De lagere verwachte inflatie en de gematigde groeivooruitzichten op middellange termijn kunnen er ook voor zorgen dat de lange rente weer wat gaat dalen.

De conjunctuurrisico’s zijn sterk neerwaarts gericht en recessierisico’s zijn hoog. De snel verkrappende financiële condities kunnen ervoor zorgen dat andere risico’s zich weer manifesteren. Bedrijven en overheden met een grote financieringsbehoefte worden immers kwetsbaarder, waardoor wanbetalingsrisico’s kunnen toenemen. Bovendien heeft de Russische invasie van Oekraïne de geopolitieke onzekerheid aanzienlijk vergroot. Hoewel de wereldwijde machtsstrijd tussen China en de VS enigszins gestabiliseerd lijkt, kan dit snel weer centraal komen te staan. Dit zagen we recent na het bezoek van Amerikaanse congresleden aan Taiwan. Aan de andere kant kan een sneller dan verwachte daling van de inflatie, bijvoorbeeld als gevolg van een normalisatie van de grondstoffenprijzen, leiden tot een meer geleidelijke verkrappingscyclus dan momenteel wordt verwacht.

Voorbij de cyclus: snellere normalisering van de inflatie en rentetarieven naar historische trendniveaus

Naast de cycliciteit op korte en middellange termijn, bevat de Ortec Finance Scenario Set lange termijn vooruitzichten die vele decennia in de toekomst liggen. Deze vooruitzichten zijn gebaseerd op structurele mondiale economische ontwikkelingen en houden rekening met regionale verschillen. Als reactie op de aanhoudende inflatoire druk hebben centrale banken hun monetaire-beleidskoers, die in de afgelopen decennia erg ruim was, steeds verder verkrapt. Het lijkt erop dat in de sinds 1980 bestaande trend van dalende rentetarieven een omslag is gekomen.

De verschuiving in inflatie en rente komt tot uiting in een hoger initieel niveau van de Ortec Finance Trend Indicator voor inflatie en rente. Deze zullen naar verwachting sneller normaliseren naar historische trendniveaus, waarbij de verwachte lange termijn inflatie en rente in jaar 10 van de scenariohorizon zijn gestegen met respectievelijk 0,05-0,10% en 0,25%.

Rendementsverwachtingen

Onderstaand hebben wij met de Opal scenarioplanner van Ortec voor een drietal beleggingsprofielen doorgerekend wat op dit moment de rendementsverwachtingen zijn bij diverse looptijden. Daarbij wordt uitgegaan van een vaste verhouding in de beleggingscategorieën Aandelen Wereld (alle landen), Staatsobligaties Eurozone, Bedrijfsobligaties Eurozone (minimaal BBB), Europese High Yield (bedrijfsobligaties onder de BBB) en Hedge Funds. Er wordt niet over- of onderwogen, wat de meeste vermogensbeheerders wel doen. De uitkomsten kunnen daardoor dienst doen als benchmark.

Defensieve portefeuilles

(Aandelen: 30% AC; Obligaties: 23,8% Eurozone Staat; 16,8% Eurozone Bedrijf (IG); 7% Europa High Yield; Hedge Funds: 22,4%)

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| 1,9% | 3,4% | 3,4% | 3,5% | 8,6% |

Neutrale portefeuilles

(Aandelen: 50% AC; Obligaties: 17% Eurozone Staat; 12% Eurozone Bedrijf (IG); 5% Europa High Yield; Hedge Funds: 16%)

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| 1,7% | 4,0% | 4,0% | 4,1% | 11,8% |

Offensieve portefeuilles

(Aandelen: 75% AC; Obligaties: 8,5% Eurozone Staat; 6% Eurozone Bedrijf (IG); 2,5% Europa High Yield; Hedge Funds: 8%)

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| 1,8% | 4,6% | 4,6% | 4,7% | 16,2% |

Bron: Opal scenarioplanner van Ortec Finance per 17-08-2022. ‘Volatiliteit’ geeft de standaarddeviatie weer, de gevoeligheid van de portefeuille voor koersschommelingen. Groen betekent hoger dan vorig kwartaal, rood lager en grijs hetzelfde als vorig kwartaal. De resultaten zijn na beheerkosten van 1%.

De uitkomsten voor de korte en middellange termijn zijn beduidend beter dan die van vorig kwartaal (0,3% tot 1,2%). Dit is niet verwonderlijk gezien de dalingen die we achter de rug hebben. Op de lange termijn (25 jaar) zijn de verschillen kleiner, circa 0,3%. Dit is logisch aangezien op de langere termijn resultaten uitmiddelen. De volatiliteit blijft hetzelfde.

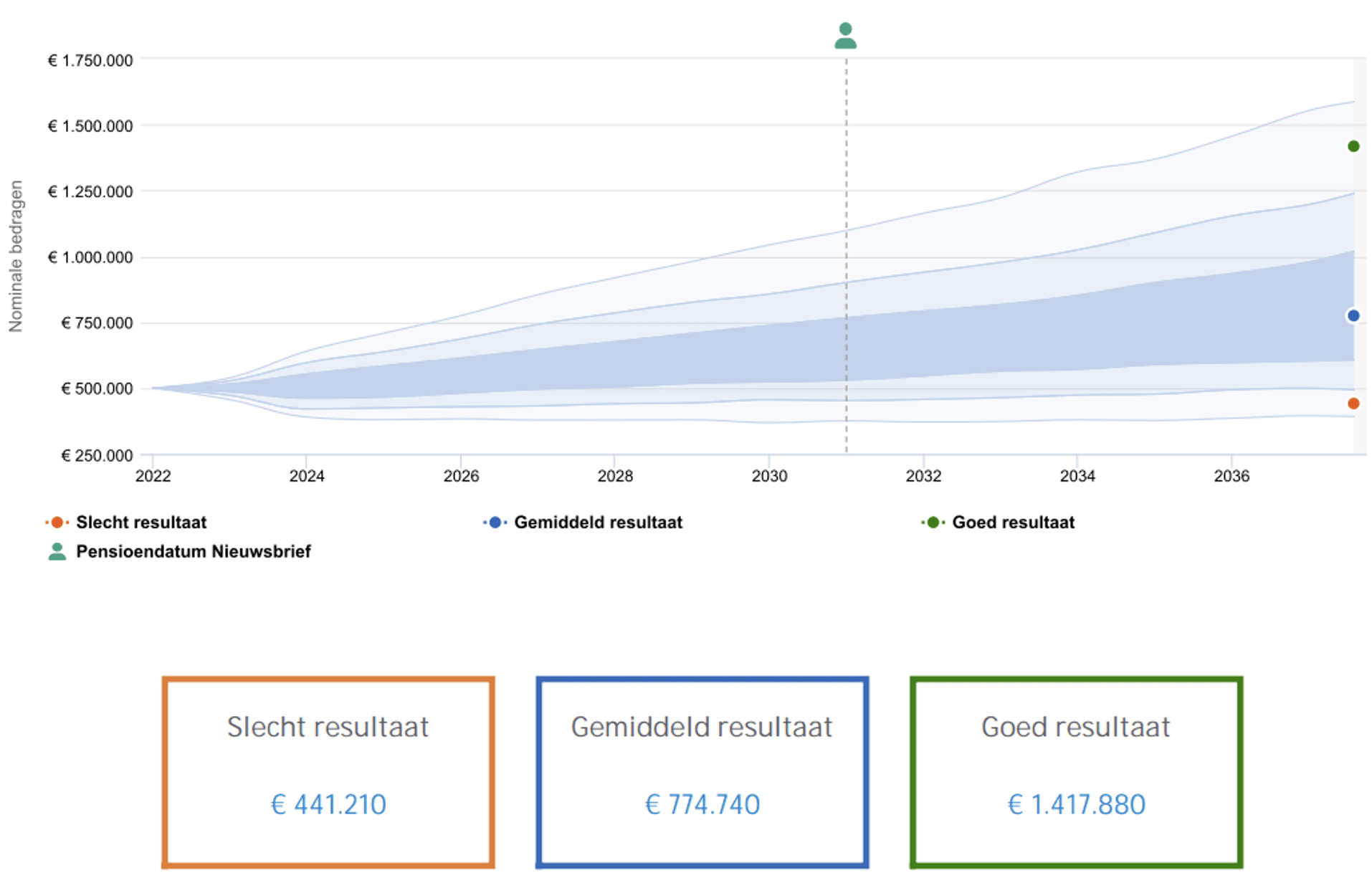

Deze uitkomsten betreffen de medianen van een zeer groot aantal mogelijke scenario’s. Als voorbeeld is hieronder de grafiek opgenomen van een neutrale portefeuille met een waarde van € 500.000 en een looptijd van 15 jaar. Er bestaat dus een kans van 50% dat de werkelijke uitkomsten boven de blauwe stip liggen (het verwachte gemiddelde rendement van 4,0% per jaar), maar ook een kans van 50% dat zij lager uitvallen. NB: voor de volledigheid zij opgemerkt dat er een kans van 5% is dat de resultaten boven de groene of onder de oranje stip uitkomen.

Bron: Opal scenarioplanner van Ortec Finance per 17-08-2022

[1] De prijzen van producten normaliseren (= in dit stadium: dalen) over het algemeen sneller dan die van diensten.

[2] Hetgeen betekent dat bedrijven meer rente moeten betalen op nieuw uit te geven obligaties

[3] Dit ligt in lijn met de hypotheekrentedalingen die wij de laatste weken voorbij zien komen