Eerder dit jaar gaven wij aan dat de inflatie naar verwachting zou oplopen en dat de economische groei wereldwijd zou afnemen. Uit de recent verschenen cijfers blijkt dat de inflatie zowel in Europa en de VS met meer dan 8% is gestegen, in NL zelfs met 10,2%. Terwijl vorig jaar nog door veel centrale bankiers en economen werd verwacht dat de inflatie van tijdelijke aard zou zijn, zien we nu dat deze langer aanhoudt. Vooral de invasie van Rusland in Oekraïne en de langer dan verwachte duur van deze oorlog draagt hieraan bij.

Door de inflatiegolf is met name in de VS het consumentenvertrouwen flink gedaald, maar ook hier in Europa leidt dit tot lagere consumentenbestedingen. Onze koopkracht wordt immers flink uitgehold door de gestegen energieprijzen, die worden doorberekend in de prijs van veel producten en goederen.

Vanwege de ongekend hoge inflatiecijfers, de sterk gestegen rente en de lagere economische groei(verwachtingen) is de kans op een recessie in de tweede helft van dit jaar toegenomen. Hierdoor zijn de beurzen fors gedaald. Voor zowel aandelen als obligaties is het tot nu toe een zeer teleurstellend jaar. Kijken we naar het verlies op de wereldwijde aandelenmarkten dan bedraagt die year to date -14,7%. Op de eurozone obligatiemarkt zien we een verlies van -13,9%. Alleen de grondstoffenmarkt en de USD op de valutamarkt hielden het droog.

Vooruitzichten

Een eventueel herstel op de beurzen is afhankelijk van de economische groei en de daaruit voortvloeiende winsten van het bedrijfsleven. In het gunstige geval neemt de inflatie niet meer toe en blijft de rente hoog, maar hebben we de grootste stijging gehad. Indien bedrijven de hoge kosten van grondstoffen kunnen doorberekenen zodat de winsten op peil blijven, dan zullen de beurzen hiervan profiteren.

Gaan we echter de kant van een recessie op doordat de economische groei negatief wordt, dan kunnen de financiële markten wederom hard geraakt worden. Door deze onzekerheid zullen we in dat geval voorlopig nog te maken hebben met zeer bewegelijke beurzen en financiële markten. Het blijft dan ook raadzaam om een goed gespreide beleggingsportefeuille aan te houden, zodat schokken voldoende worden opgevangen.

Opal scenarioplanner

Om deze vooruitzichten handen en voeten te geven, maken we gebruik van de Opal scenarioplanner van Ortec Finance. Ortec Finance is een onafhankelijke provider van financiële data en scenario analyse software. Op basis van deze scenario analyses stellen onder andere pensioenfondsen hun portefeuilles samen. Het bedrijf heeft geen banden met vermogensbeheerders en verkoopt geen financiële producten.

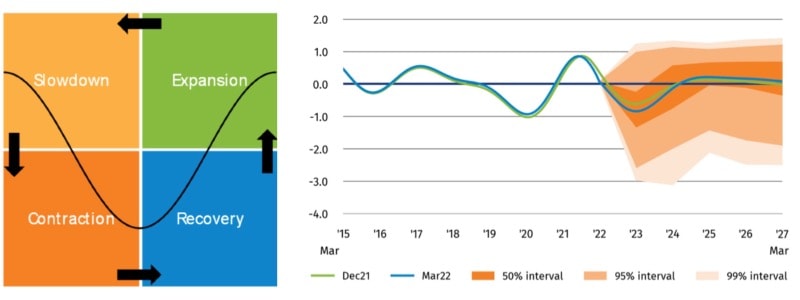

Voor de middellange termijn verwacht Ortec dat de conjunctuurcyclus verslechtert en dat zij in een contractiefase belandt. De donkerblauwe lijn geeft de normale trend van beleggingsrendementen weer en de lichtblauwe en groene de verwachte afwijking daarvan. Groen was de verwachting van vorige kwartaal, blauw die van het huidige. Alles boven de groene en lichtblauwe lijn geeft de bestcase scenario’s weer en alles eronder de worstcase scenario’s.

Ortec Finance Business Cycle Indicator (Medium-term growth, equities and credits)

Bron: Quarterly Outlook, Ortec Finance

Naast het korte termijn momentum en de cycliciteit op de middellange termijn, biedt Ortec Finance met haar Trend Indicator ook lange termijn vooruitzichten die vele decennia in de toekomst liggen. Deze vooruitzichten worden bepaald door mondiale economische ontwikkelingen en zij houden rekening met regionale verschillen.

De wereldwijde economische groei, inflatie en rentetarieven evolueren rond de laagste trendniveaus sinds de Tweede Wereldoorlog. Toch blijft Ortec licht optimistisch over de lange termijn. Zij verwacht dat de groeitrend zal verbeteren, gedreven door technologische vooruitgang, structurele hervormingen en de opkomst van opkomende markten of combinaties van deze positieve lange termijn krachten. De groei zal eerst herstellen, daarna inflatie, en uiteindelijk zullen de rentetarieven normaliseren.

Als gevolg van de huidige hoge inflatieniveaus verwacht Ortec dat de inflatie volatieler blijft dan eerder werd verwacht. Het vertrouwen in de belangrijkste valuta en de centrale banken en overheden die dit ondersteunen zijn een voorwaarde voor prijsstabiliteit. En hoewel zij geen brede institutionele erosie verwacht, omvat de Opal scenarioplanner ook scenario’s waarin het vertrouwen ontbreekt en de inflatie hoog is voor een langere periode. Hierdoor hebben inflatiescenario’s meer opwaartse dan neerwaartse risico’s tot gevolg.

Rendementsverwachtingen

Onderstaand hebben wij met de Opal scenarioplanner van Ortec voor een drietal beleggingsprofielen doorgerekend wat de rendementsverwachtingen zijn bij diverse looptijden. Daarbij wordt uitgegaan van een vaste verhouding in de beleggingscategorieën Aandelen Wereld (alle landen), Staatsobligaties Eurozone, Bedrijfsobligaties Eurozone (minimaal BBB), Europese High Yield (bedrijfsobligaties onder de BBB) en Hedge Funds. Er wordt niet over- of onderwogen, wat de meeste vermogensbeheerders wel doen. De uitkomsten kunnen daardoor dienstdoen als benchmark.

Defensieve portefeuilles

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| 1,6% | 2,5% | 2,9% | 3,2% | 8,6% |

(Aandelen: 30% AC; Obligaties: 23,8% Eurozone Staat; 16,8% Eurozone Bedrijf (IG); 7% Europa High Yield; Hedge Funds: 22,4%)

Neutrale portefeuilles

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| 1,0% | 3,2% | 3,6% | 3,8% | 11,8% |

(Aandelen: 50% AC; Obligaties: 17% Eurozone Staat; 12% Eurozone Bedrijf (IG); 5% Europa High Yield; Hedge Funds: 16%)

Offensieve portefeuilles

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| 0,6% | 3,8% | 4,3% | 4,5% | 16,2% |

(Aandelen: 75% AC; Obligaties: 8,5% Eurozone Staat; 6% Eurozone Bedrijf (IG); 2,5% Europa High Yield; Hedge Funds: 8%)

Bron: Opal scenarioplanner van Ortec Finance per 20-06-2022. ‘Volatiliteit’ geeft de standaarddeviatie weer, de gevoeligheid van de portefeuille voor koersschommelingen. Groen betekent hoger dan vorig kwartaal, rood lager en grijs hetzelfde als vorig kwartaal. De resultaten zijn na beheerkosten.

De uitkomsten voor de korte termijn (1 jaar) laten een gemengd beeld zien. Van de defensieve portefeuille wordt een betere uitkomst verwacht dan drie maanden gleden (0,2% beter), terwijl van de neutrale en offensieve portefeuille duidelijk minder wordt verwacht (0,4% respectievelijk 1,8% slechter) dan in maart. Voor de middellange en lange termijn zijn de uitkomsten wat eenduidiger: bij 5 jaar 0,7% beter; bij 15 jaar 0,1-0,2% en bij 25 jaar 0,1-0,3% beter. De volatiliteit is met 0,1% omlaaggegaan.

De resultaten lijken beter dan de teneur in het financiële marktenverhaal. Dit komt omdat een groot deel van de verwachte dalingen inmiddels is ingezet en de cijfers in Opal elke week worden ververst met actuele data.

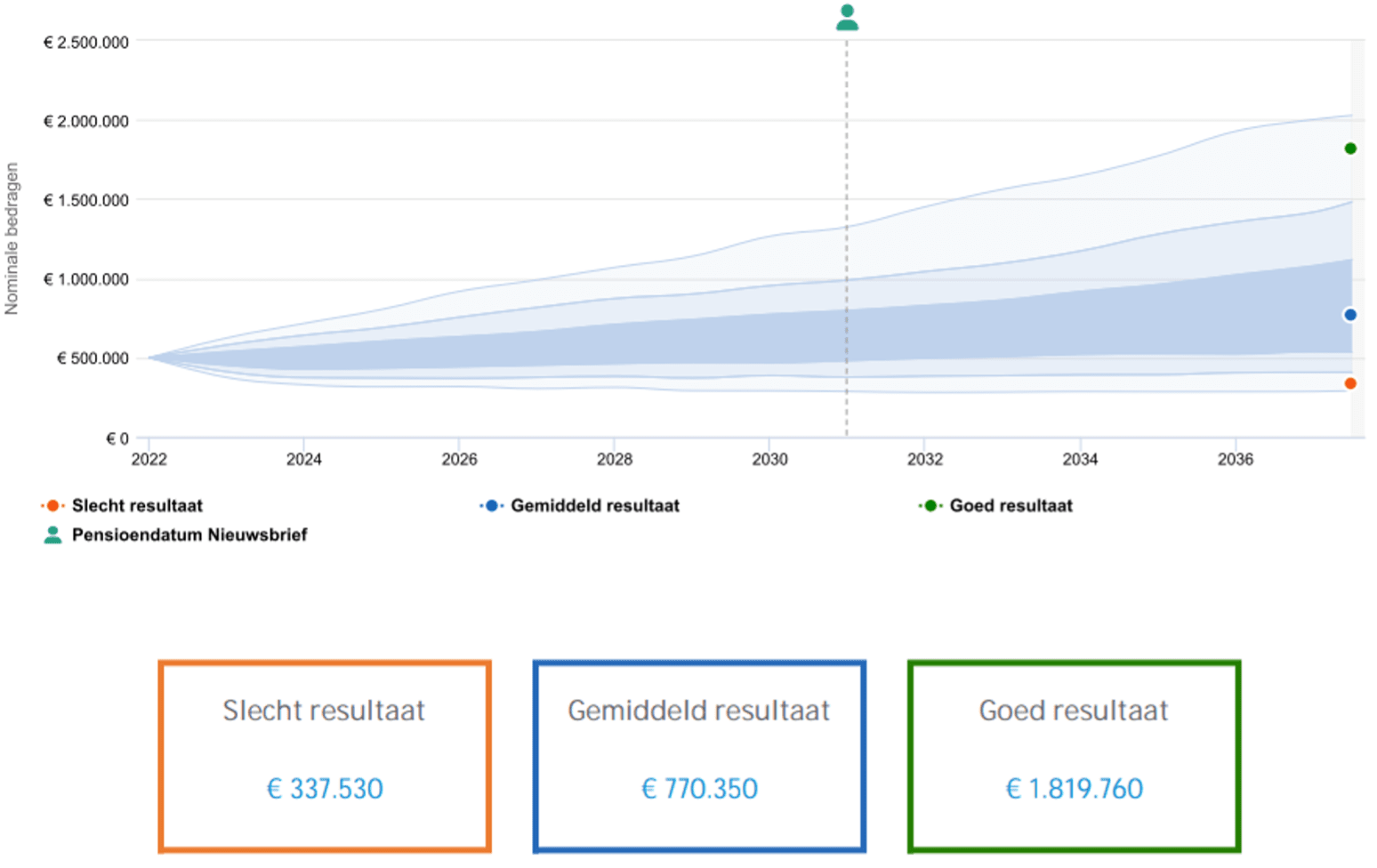

NB: de uitkomsten betreffen de medianen van een zeer groot aantal mogelijke scenario’s. Als voorbeeld is hieronder de grafiek opgenomen van een neutrale portefeuille met een waarde van € 500.000 en een looptijd van 15 jaar. Er bestaat dus een kans van 50% dat de werkelijke uitkomsten boven de blauwe stip liggen (het verwachte gemiddelde rendement van 3,6% per jaar), maar ook een kans van 50% dat zij lager uitvallen.

Bron: Opal scenarioplanner van Ortec Finance per 20-06-2022