In november werd door beleggers elke kleine verandering in belangrijke richtinggevende indicatoren aangegrepen als rechtvaardiging om weer in de aandelenmarkt te stappen. Denk aan consumenten- en producentenvertrouwen, inkopersindices, nieuwe banen, aanvragen werkloosheidsuitkeringen en dergelijke. Dit leidde net als in juli tot een Bear market rally, een korte opleving in een verder neergaande markt. Ook de laatste renteverhogingen in zowel de VS als in het Eurogebied van ‘slechts’ 0,5% gaven aanvankelijk reden tot optimisme. Toen de bijbehorende commentaren en latere uitleg van centrale bankiers tot beleggers doordrongen, was de lol er gauw vanaf. De stappen waarmee de rentes worden verhoogd zijn misschien wat minder groot, het eerder gecommuniceerde eindstation van 4% en misschien nog wel hoger blijft onverminderd het doel.

Ook op de kapitaalmarkt, waar de langere termijn rentes worden bepaald, kantelde het beeld. Na een aantal maanden met alleen maar hypotheekrenteverlagingen zijn het nu weer vooral renteverhogingen die voorbijkomen.

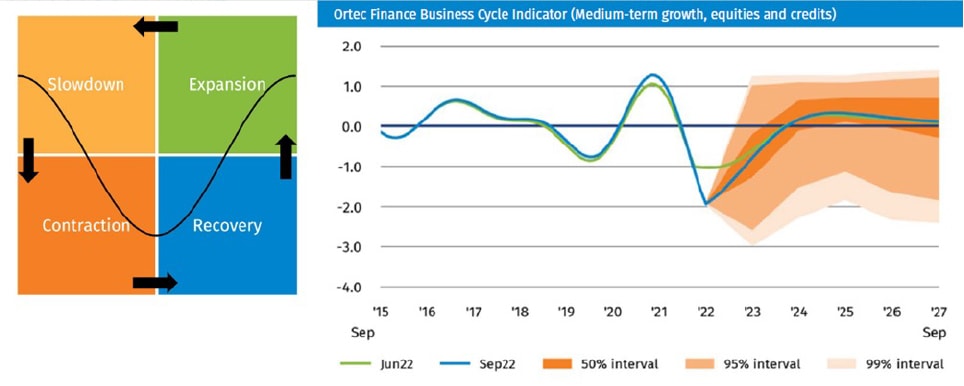

Vooruitzichten korte en middellange termijn

Voor de korte termijn worden negatieve aandelenrendementen verwacht als gevolg van de stijgende korte rentes. Verwacht wordt tevens dat de volatiliteit, de schommelingen in koersen, hoog blijft door onzekerheid over inflatie, een verkrappende geldmarkt en geopolitieke onzekerheid. Ook obligatierendementen blijven onder druk staan door de stijgende rente

Voor de middellange termijn (2 tot 5 jaar) zijn de vooruitzichten wat gunstiger. Het dal in de conjunctuurcyclus (zie afbeelding hieronder) zal dan achter ons liggen en de economie zal zich aanpassen aan de nieuwe realiteit. Ook hier blijft de onzekerheid echter groot. Er kunnen zich telkens nieuwe omstandigheden voordoen die de conjuncturele krimpfase verlengen.

Bron: Quarterly Outlook, Ortec Finance

Opal scenarioplanner

Om deze vooruitzichten te vertalen naar cijfers en het effect daarvan op het al dan niet halen van uw doelstellingen, maken we gebruik van de Opal scenarioplanner van Ortec Finance. Ortec Finance is een onafhankelijke provider van financiële data en scenario analyse software. Op basis van deze scenario analyses stellen onder andere pensioenfondsen hun portefeuilles samen. Het bedrijf heeft geen banden met vermogensbeheerders en verkoopt geen financiële producten.

Vooruitzichten lange termijn

Naast de cycliciteit op korte en middellange termijn, bevat de Ortec Finance Scenario Set lange termijn vooruitzichten die vele decennia in de toekomst liggen. Deze vooruitzichten zijn gebaseerd op structurele mondiale economische ontwikkelingen en houden rekening met regionale verschillen. Als reactie op de aanhoudende inflatoire druk hebben centrale banken hun monetaire-beleidskoers, die in de afgelopen decennia erg ruim was, steeds verder verkrapt. Het is nu wel duidelijk dat in de sinds 1980 bestaande trend van dalende rentetarieven een omslag is gekomen.

De verschuiving in inflatie en rente komt tot uiting in een hoger initieel niveau van de Ortec Finance Trend Indicator voor inflatie en rente. Deze zullen naar verwachting sneller normaliseren naar historische trendniveaus dan een jaar geleden werd verondersteld. De verwachte lange termijn inflatie en de verwachte rente in jaar 10 van de scenariohorizon zijn gestegen met respectievelijk 0,05-0,10% en 0,25%.

De datasets worden elke maand geactualiseerd.

Rendementsverwachtingen

Onderstaand hebben wij met de Opal scenarioplanner van Ortec voor een drietal beleggingsprofielen doorgerekend wat op dit moment de rendementsverwachtingen zijn bij diverse looptijden. Daarbij wordt uitgegaan van een vaste verhouding in de beleggingscategorieën Aandelen Wereld (alle landen), Staatsobligaties Eurozone, Bedrijfsobligaties Eurozone (minimaal BBB), Europese High Yield (bedrijfsobligaties onder de BBB) en Hedge Funds. Er wordt niet over- of onderwogen, wat de meeste vermogensbeheerders wel doen. De uitkomsten kunnen daardoor gebruikt worden als benchmark.

Defensieve portefeuilles

(Aandelen: 30% AC; Obligaties: 23,8% Eurozone Staat; 16,8% Eurozone Bedrijf (IG); 7% Europa High Yield; Hedge Funds: 22,4%)

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| 1,0% | 3,9% | 3,7% | 3,7% | 8,6% |

Neutrale portefeuilles

(Aandelen: 50% AC; Obligaties: 17% Eurozone Staat; 12% Eurozone Bedrijf (IG); 5% Europa High Yield; Hedge Funds: 16%)

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| -0,4% | 4,3% | 4,2% | 4,2% | 11,8% |

Offensieve portefeuilles

(Aandelen: 75% AC; Obligaties: 8,5% Eurozone Staat; 6% Eurozone Bedrijf (IG); 2,5% Europa High Yield; Hedge Funds: 8%)

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| -2,0% | 4,7% | 4,7% | 4,8% | 16,2% |

Bron: Opal scenarioplanner van Ortec Finance per 27-12-2022. ‘Volatiliteit’ geeft de standaarddeviatie weer, de gevoeligheid van de portefeuille voor koersschommelingen. Groen betekent hoger dan vorig kwartaal, rood lager en grijs hetzelfde als vorig kwartaal. De resultaten zijn na 1% beheerkosten.

De uitkomsten voor de korte termijn zijn beduidend slechter dan die van vorig kwartaal (0,9% tot 3,8% lager). Dit is niet verwonderlijk gezien de aangekondigde renteverhogingen van centrale banken. Op de (middel)lange termijn zijn de resultaten wat beter geworden, ook al is het niet veel (0,1% tot 0,5%). Dit heeft te maken met de rentehobbel waarvan wordt verwacht dat die in de tweede helft van 2023 op het maximum is en daarna weer langzamerhand daalt. De volatiliteit is hetzelfde als vorig kwartaal.

Deze uitkomsten betreffen de medianen van een zeer groot aantal mogelijke scenario’s. Als voorbeeld is hieronder de grafiek opgenomen van een neutrale portefeuille met een waarde van € 500.000 en een looptijd van 15 jaar. Er bestaat dus een kans van 50% dat de werkelijke uitkomsten boven de blauwe stip liggen (het verwachte gemiddelde rendement van 4,2% per jaar), maar ook een kans van 50% dat zij lager uitvallen.

NB: voor de volledigheid wordt opgemerkt dat er een kans van 5% is dat de resultaten boven de groene of onder de oranje stip uitkomen.

Bron: Opal scenarioplanner van Ortec Finance per 27-12-2022

Consequenties voor uw beleggingsbeleid

Belegt u momenteel in een breed gespreide Multi-asset portefeuille (aandelen en obligaties), dan zult u over 2022 tegen behoorlijke dalingen aankijken. Zowel de aandelen- als de obligatierendementen zijn negatief. Ook de duurzame portefeuilles kennen een minder jaar. Door de energiecrisis zijn vooral de aandelen van fossiele bedrijven fors gestegen en die zijn in dergelijke portefeuilles niet of veel minder vertegenwoordigd. Geduld is ook hier een schone zaak. Door onze wens om minder afhankelijk te worden van fossiele energie zal er een enorme inhaalslag plaatsvinden in duurzame investeringen, hetgeen dergelijke beleggingen ten goede komt.

Als het goed is wordt bij de samenstelling van uw portefeuille rekening gehouden met uw beleggingshorizon en uw geplande onttrekkingsschema. Rendementen keren weer ten goede en de praktijk leert dat opnames meestal over de tijd gespreid plaatsvinden.

Bent u momenteel niet of voor een deel niet belegd, dan is voorzichtigheid troef. Timing is moeilijk en gefaseerd instappen meestal een wijzere optie. Ook kunt u voorlopig naar alternatieve beleggingen kijken. Vaak zijn dit beleggingen buiten de beurs. Denk aan bepaalde vastgoedsegmenten en beleggen in leningen met een korte looptijd aan bijvoorbeeld het mkb. Maar ook microkrediet biedt interessante mogelijkheden. Hoog dividend aandelen zouden eveneens een optie kunnen zijn, maar hierbij is een juiste selectie van groot belang. Het zou natuurlijk jammer zijn als het dividendrendement weer om zeep geholpen wordt door inzakkende koersen.