Behalve achteruit kijken naar behaalde rendementen, kijken we ook graag vooruit. Wat mag u realistisch gezien op zowel de korte, de middellange en de lange termijn aan rendement verwachten? Voor de korte en middellange termijn hangt dit af van zaken als inflatie- en renteverwachtingen, marktsentimenten, actualiteiten en de fase waarin wij ons bevinden in de conjunctuurcyclus. Voor de langere termijn hangt dit samen met structurele factoren in de economie zoals technologische vooruitgang en demografische ontwikkelingen.

Om u concreet handvatten mee te geven voor de rendementen die u mag verwachten, geven wij u twee outlooks. De eerste outlook komt van Ortec Finance. Ortec Finance is een onafhankelijke provider van financiële data en scenario analyse software. Het bedrijf heeft geen banden met vermogensbeheerders en verkoopt geen financiële producten. De tweede outlook komt van DSW. Angelina Kostyrina en Peter Warken, de portefeuillemanagers van dit fonds, vertellen hoe zij als vermogensbeheerder omgaan met de vooruitzichten die zij zelf hebben en hoe dat tot uitdrukking komt in hun beleggingsbeleid. Maar eerst dus de verwachtingen van Ortec finance.

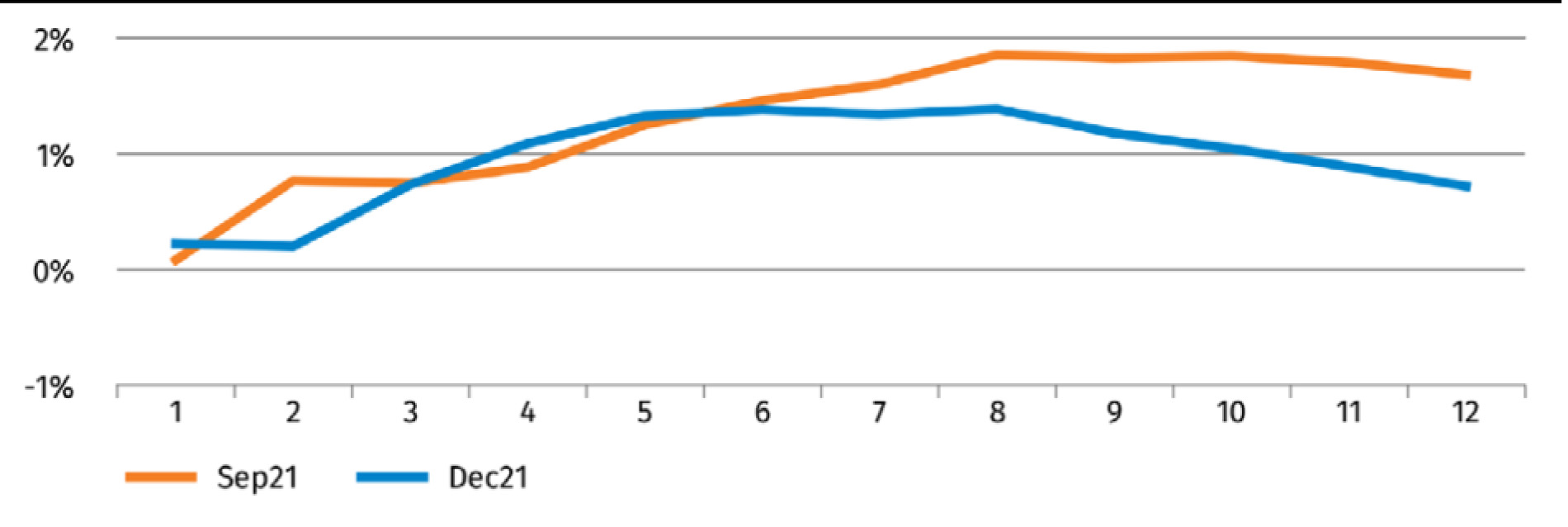

Korte termijn: hoge inflatie en oplopende rente

Aandelen kenden een sterk einde in 2021, aangewakkerd door verminderde zorgen over Omikron, sterke bedrijfswinsten en een robuuste economische activiteit. Vooruitkijkend zag Ortec toen ook al dat de korte termijnverwachtingen wat afvlakten. Dit zal door de recente gebeurtenissen nog versterkt worden. Toch verwacht Ortec dat het aandelenmomentum positief blijft in 2022.

Ortec Finance Momentum Indicator (Short-term equities and credits)

Bron: Quarterly Outlook December 2021, Ortec Finance

De conjunctuur was al aan het normaliseren vanaf zijn hoogtepunt vanwege het bereiken van diverse capaciteitsgrenzen. De toegenomen inflatie verslechtert de vooruitzichten op een horizon van 1 jaar verder. Voor de korte termijn wordt daarom meer marktvolatiliteit verwacht en een groter neerwaarts risico. Dit heeft zich inmiddels al voor een deel gematerialiseerd.

Vooral gezien de aanhoudende opwaartse prijsdruk, maar ook door het breed gedragen economisch herstel na de pandemie verwacht Ortec dat centrale banken de rentetarieven versneld verhogen de komende tijd. De ECB heeft dit ook al door laten schemeren, zonder zich ergens op te willen laten vastleggen. Voor de meeste landen verwacht Ortec dat de inflatie vanaf 2023 daalt tot onder de doelstellingen van de centrale bank.

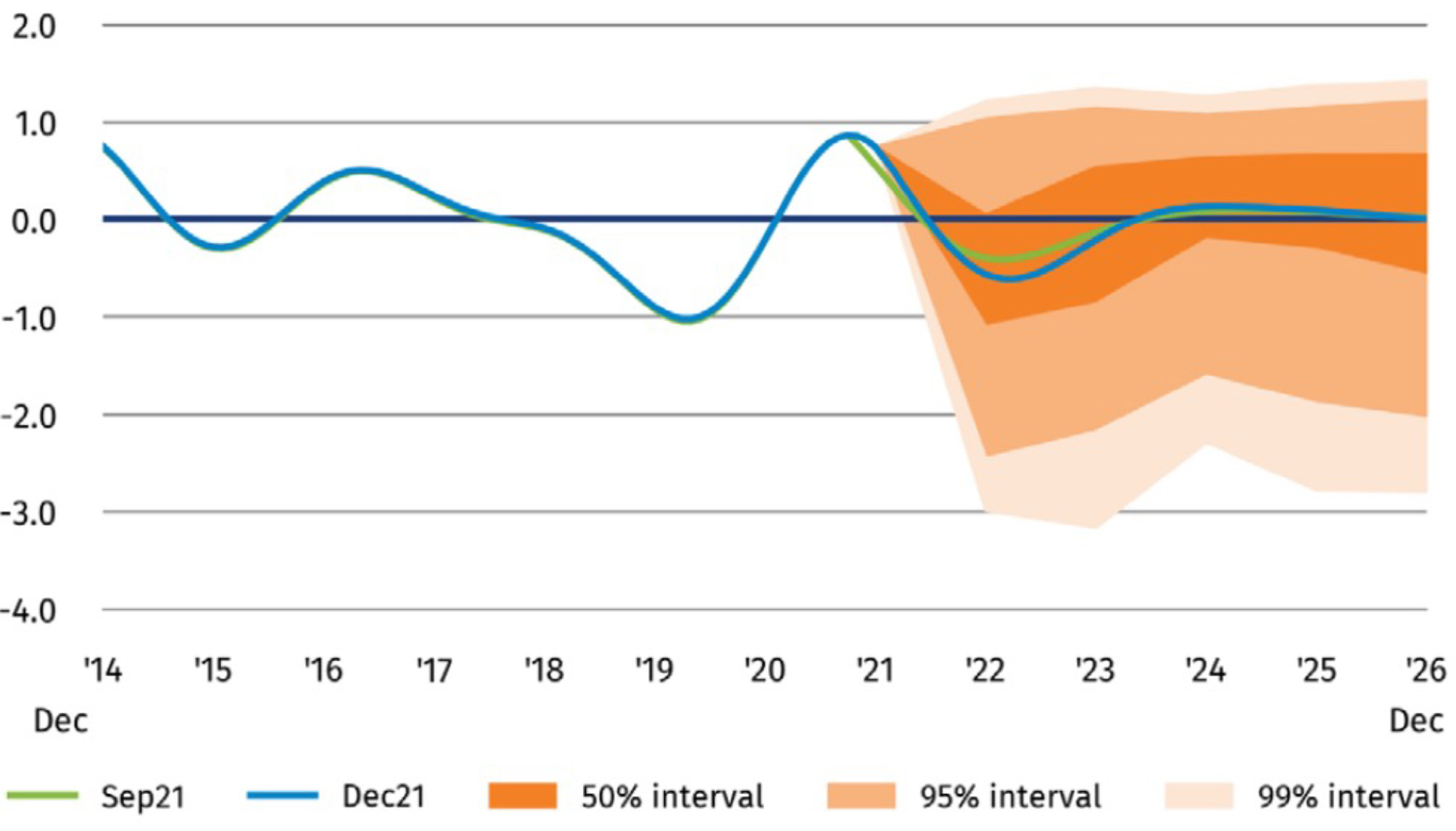

Middellange termijn (komende 3 tot 5 jaar)

Ortec Finance Business Cycle Indicator (Medium-term growth, equities and credits)

Bron: Quarterly Outlook December 2021, Ortec Finance

De verwachting dat de conjunctuur zal normaliseren wordt mede veroorzaakt door het terugschalen van de buitengewone beleidsondersteuning door centrale banken en overheden. Andere factoren die deze verwachting ondersteunen zijn het mislukken van de Build Back Better-plannen van Biden (1,7 biljoen USD) dat geen meerderheid in de Senaat haalde en waarschijnlijk in beperkte vorm zal worden aangenomen. Bovendien zijn er tekenen dat overtollige besparingen die zijn opgebouwd tijdens de pandemie die hebben bijgedragen aan de huidige hausse in persoonlijke consumentenuitgaven slinken, wat wijst op een normalisering van de economische activiteit. Inmiddels is daar als tegengestelde kracht bijgekomen de wens van de EU om de uitgaven voor defensie te verhogen en de versnelde overgang naar andere energiebronnen dan olie en gas.

De verwachte normalisatie van de conjunctuurcyclus vanaf de hoogste piek sinds 2014 leidt tot een lager dan verwacht aandelenrendement en hoger dan verwachte creditspreads (oplopende obligatierentes en dus dalende koersen) op een horizon van één jaar. Vergeleken met het voorgaande kwartaal is het verwachte dieptepunt in de conjunctuurcyclus toegenomen, maar dit mag volgens Ortec niet worden geïnterpreteerd als een aankomende recessie. Inmiddels klinken tegengeluiden die een recessie in het vooruitzicht stellen, vooral als gevolg van de oplopende energiecrisis.

De conjunctuurrisico’s blijven sterk neerwaarts gericht. Afgezien van de geopolitieke situatie en de Covid-19 gerelateerde onzekerheid, vormen de met schulden beladen overheden en bedrijven een bron van zorg tegen de achtergrond van de toekomstige aanscherping van het beleid van de centrale banken. Aan de andere kant blijven de arbeidsmarkten zich herstellen met een dalende werkloosheid en dit ondersteunt waarschijnlijk toekomstige economische activiteit.

De indicatoren in de productie- en dienstensector die wezen op een nog steeds voortdurende uitbreiding van capaciteit waardoor ketenknelpunten aan de aanbodzijde leken te zijn afgenomen zullen inmiddels minder positief zijn geworden. Dit wordt veroorzaakt door de oorlog en de aan Rusland opgelegde sancties waardoor tekorten ontstaan in grondstoffen. Daarnaast brengt de zeer dure energie sommige producenten ertoe om de productie terug te schroeven. Dit geldt vooral diegenen met een zeer hoog energieverbruik in het productieproces, zoals aluminiumsmelterijen, maar bijvoorbeeld ook snackbars.

Inflatie: Wanneer stabiliseert het?

Gezien de aanhoudende opwaartse prijsdruk en het brede economische herstel, hebben de centrale banken belangrijke stappen gezet om hun beleidskoers aan te scherpen. Programma’s voor de aankoop van activa worden wereldwijd teruggeschroefd. De Bank of Canada heeft haar programma voor de aankoop van activa volledig stopgezet en de Amerikaanse Federal Reserve (Fed) gaf aan dat het de aankopen van activa sneller zal terugschroeven dan eerder gepland.

Het verwachte tempo van toekomstige renteverhogingen is toegenomen, waarbij enkele centrale banken (Verenigd Koninkrijk, Nieuw-Zeeland, Noorwegen, Zuid-Korea en Singapore) hun eerste renteverhogingen al hebben uitgevoerd. Van de Fed worden inmiddels vijf tot zes renteverhogingen verwacht in 2022.

Zelfs de Europese Centrale Bank heeft haar voorzichtige koers verlaten. Het opkoopprogramma wordt versneld afgebouwd om vervolgens de vinger aan de renteknop te houden. Hoe vaak en hoe snel daarop gedrukt gaat worden laat zij in het midden.

Vooral arbeidsmarktontwikkelingen kunnen zorgen voor een structurelere opwaartse inflatiedruk. De reële lonen zijn weliswaar al enige tijd negatief, wat aangeeft dat de huidige inflatie ten laste komt van de werknemers zonder de bedrijfswinsten op te eten. Dit kan echter een vertekend beeld geven, omdat het altijd enige tijd duurt voordat overeengekomen salarisstijgingen daadwerkelijk zijn doorgevoerd.

Tekenen van verdere krapte op de arbeidsmarkt komen naar voren uit het meest recente baanrapport in de VS, waarin een beperkte werkgelegenheidsgroei wordt gecombineerd met een hogere loongroei. Het doel van de Fed om maximale werkgelegenheid te bereiken is daarmee binnen handbereik, waardoor zij eerder of forser met renteverhogingen zal komen.

De Europese arbeidsmarkt wordt krapper, maar loongroei en kerninflatie bleven tot nu toe gematigder dan in de VS. Dienovereenkomstig lijkt de ECB meer tijd te hebben dan zijn Angelsaksische tegenhangers om de tarieven te verhogen. Aangezien arbeidsparticipatie al pre-pandemische niveaus heeft overschreden, blijft het echter te bezien hoeveel extra speling er is voordat de huidige recordhoogte aan vraag naar arbeid zorgt voor hardnekkig stijgende lonen. Dit zou op zijn beurt meer druk leggen op kerninflatie en Europese rentetarieven.

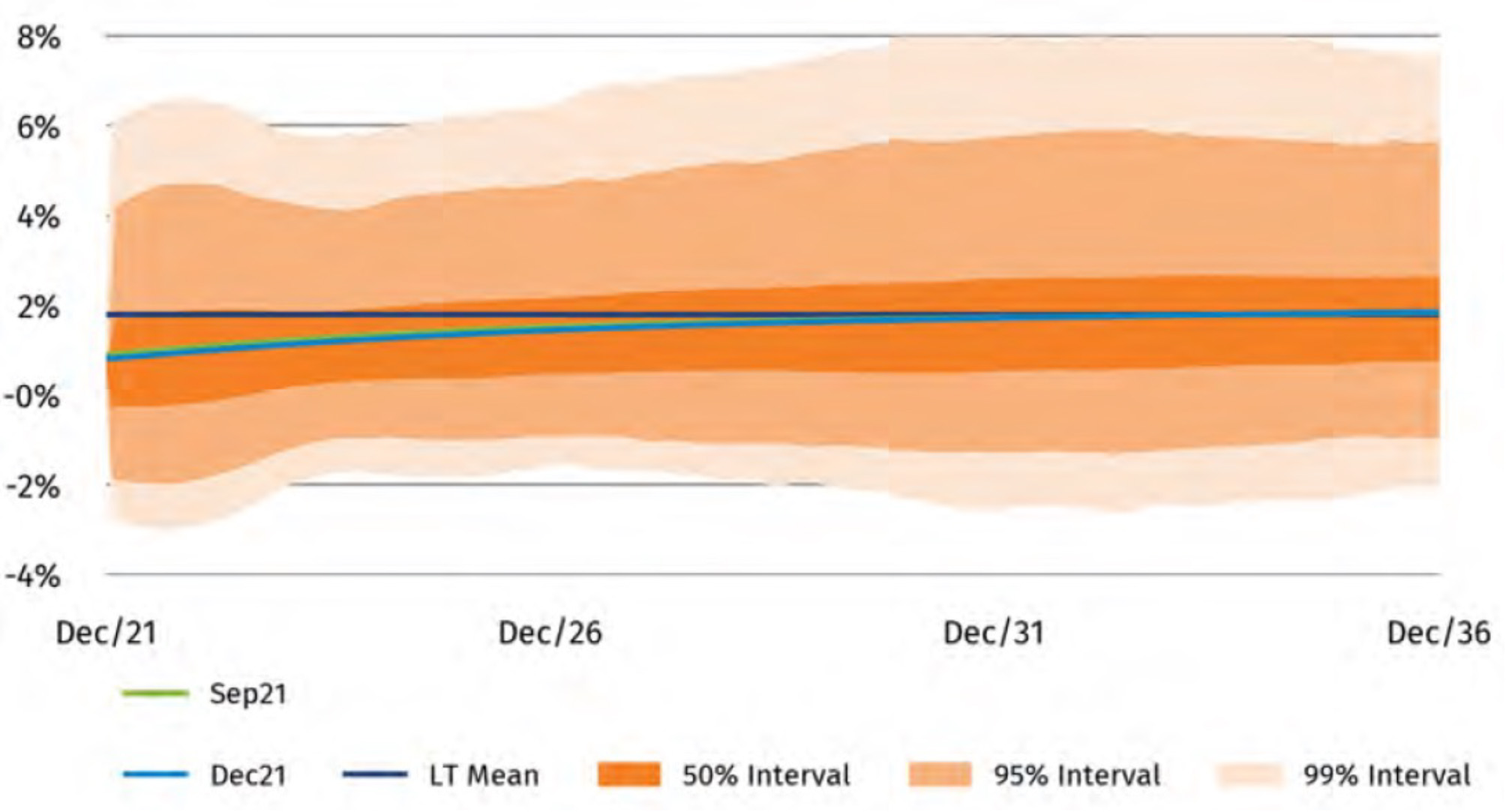

Lange termijn verwachtingen (10 jaar en verder)

Ortec Finance Trend Indicator (Long-term inflation)

Bron: Quarterly Outlook December 2021, Ortec Finance

Naast het korte termijn momentum en de cycliciteit op de middellange termijn, biedt de Ortec Finance Trend Indicator lange termijn vooruitzichten die vele decennia in de toekomst liggen. Deze vooruitzichten worden bepaald door mondiale economische ontwikkelingen en zij houden rekening met regionale verschillen.

De wereldwijde economische groei, inflatie en rentetarieven evolueren rond de laagste trendniveaus sinds de Tweede Wereldoorlog. Toch blijft Ortec licht optimistisch over de lange termijn. Zij verwacht dat de groeitrend zal verbeteren, gedreven door technologische vooruitgang, structurele hervormingen en de opkomst van opkomende markten of combinaties van deze positieve lange termijn krachten. De groei zal eerst herstellen, daarna inflatie, en uiteindelijk zullen de rentetarieven normaliseren.

Als gevolg van de huidige hoge inflatieniveaus verwacht Ortec dat de inflatie volatieler blijft dan eerder werd verwacht. Het vertrouwen in de belangrijkste valuta en de centrale banken en overheden die dit ondersteunen, zijn een voorwaarde voor prijsstabiliteit. En hoewel zij geen brede institutionele erosie verwacht, omvat de Opal scenarioplanner ook scenario’s waarin het vertrouwen ontbreekt en de inflatie hoog is voor een langere periode. Hierdoor hebben inflatiescenario’s meer opwaartse dan neerwaartse risico’s tot gevolg.

Met de Covid-19-pandemie en de ongekende beleidsstimulansen, hebben de economie en de financiële markten onontgonnen terrein betreden: waarderingen zijn hoog, schuldniveaus zijn snel gestegen en de rentetarieven bevinden zich op historisch lage niveaus. In combinatie met ontwikkelingen als klimaatverandering en regelmatig opspelende geopolitieke spanningen, is de consensus onder economen en marktdeelnemers over waar de economie naartoe gaat aanzienlijk afgenomen. Al met al gaan de lange termijn vooruitzichten gepaard met de behoorlijk wat onzekerheid.

Rendementsverwachtingen

Onderstaand hebben wij met de Opal scenarioplanner voor een drietal beleggingsprofielen doorgerekend wat de rendementsverwachtingen zijn van Ortec bij diverse looptijden. Daarbij wordt uitgegaan van een vaste verhouding in de beleggingscategorieën Aandelen Wereld (alle landen), Staatsobligaties Eurozone, Bedrijfsobligaties Eurozone (minimaal BBB), Europese High Yield (bedrijfsobligaties onder de BBB) en Hedge Funds. Er wordt niet over- of onderwogen, wat de meeste vermogensbeheerders wel doen. De uitkomsten kunnen daardoor dienstdoen als benchmark.

Defensieve portefeuilles

(Aandelen: 30% AC; Obligaties: 23,8% Eurozone Staat; 16,8% Eurozone Bedrijf (IG); 7% Europa High Yield; Hedge Funds: 22,4%)

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| 1,4% | 1,8% | 2,6% | 2,9% | 8,7% |

Neutrale portefeuilles

(Aandelen: 50% AC; Obligaties: 17% Eurozone Staat; 12% Eurozone Bedrijf (IG); 5% Europa High Yield; Hedge Funds: 16%)

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| 1,4% | 2,5% | 3,3% | 3,6% | 11,9% |

Offensieve portefeuilles

(Aandelen: 75% AC; Obligaties: 8,5% Eurozone Staat; 6% Eurozone Bedrijf (IG); 2,5% Europa High Yield; Hedge Funds: 8%)

| 1 jaar | 5 jaar | 15 jaar | 25 jaar | Volatiliteit |

| 2,4% | 3,3% | 4,1% | 4,4% | 16,2% |

Bron: Opal scenarioplanner van Ortec Finance per 14-03-2022. ‘Volatiliteit’ geeft de standaarddeviatie weer, de gevoeligheid van de portefeuille voor koersschommelingen. Groen betekent hoger dan vorig kwartaal, rood lager en grijs hetzelfde als vorig kwartaal. De resultaten zijn na beheerkosten.

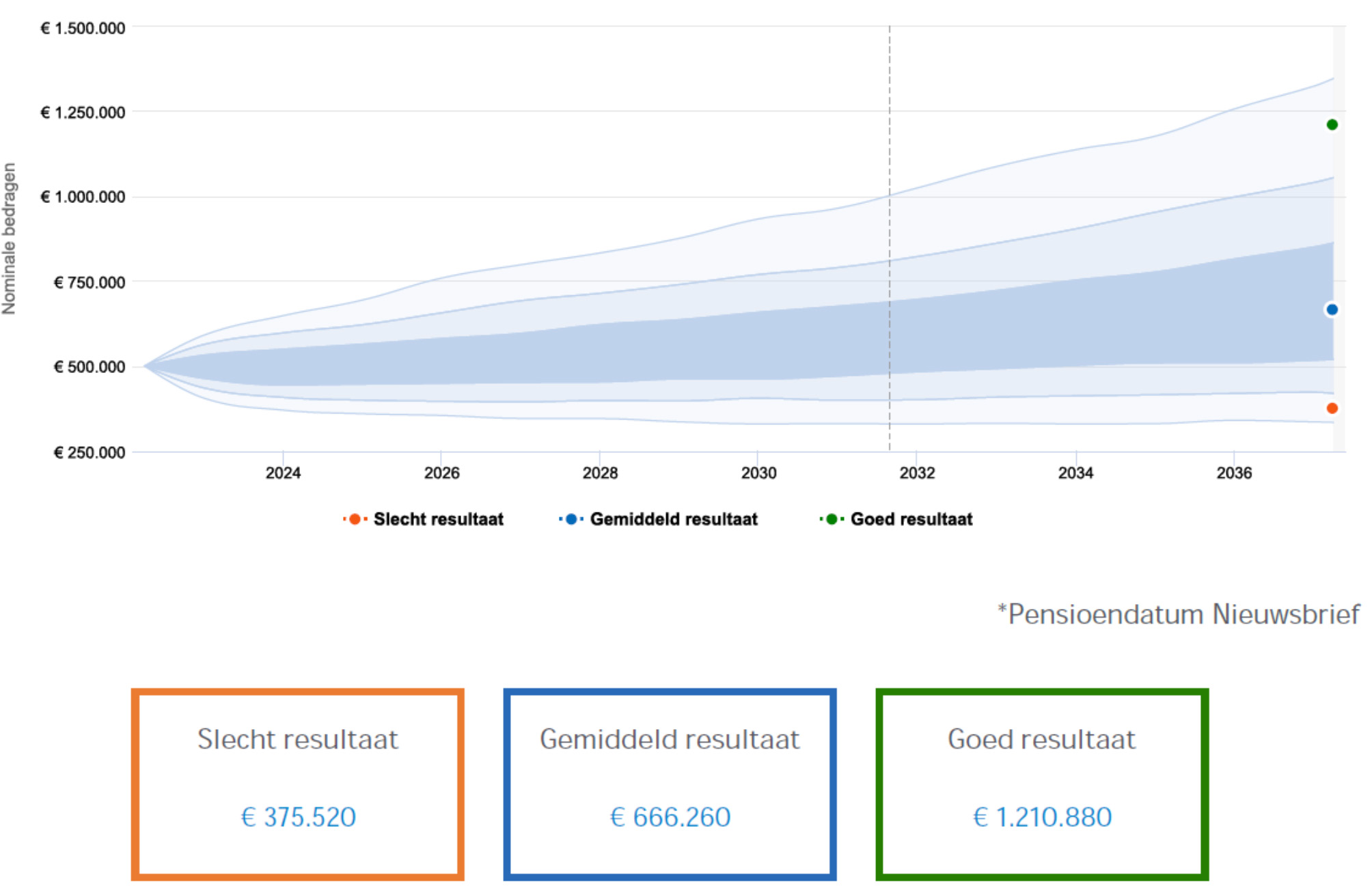

NB de uitkomsten betreffen de medianen van een zeer groot aantal mogelijke scenario’s. Als voorbeeld is hieronder de grafiek opgenomen van een neutrale portefeuille met een waarde van € 500.000 en een looptijd van 15 jaar. Er bestaat dus een kans van 50% dat de werkelijke uitkomsten boven de blauwe stip liggen (het verwachte gemiddelde rendement van 3,3% per jaar), maar ook een kans van 50% dat zij lager uitvallen.

Bron: Opal scenarioplanner van Ortec Finance per 14-03-2022